相关链接:2020年我国覆铜板投建、投产项目盘点(上)

1.2020年间国内覆铜板项目立项(或签约)情况统计

(1)2020年,我国投资覆铜板建设项目的立项(或签约)共计5项。这五项覆铜板项目立项(或签约)的投资方、投建覆铜板类别、立项时间、投建地址是:

四川裕丰新材料有限公司投建的玻璃布基覆铜板项目(立项时间:2020年1月;投建地点:四川遂宁高新技术产业区);

济宁译择新材料科技有限公司投建的玻璃布基覆铜板项目(立项时间:2020年7月;投建地点:安徽省太湖县经济开发区);

广东博钰电子有限公司投建的金属基覆铜板项目(立项时间:2020年9月;投建地点:江西赣州市龙南经开区);

正威国际集团投建的挠性覆铜板项目(立项时间:2020年12月;投建地点:陕西宝鸡陈仓);

金安国纪科技股份有限公司投建的玻璃布基覆铜板项目(立项时间:2020年12月;投建地点:安徽省宁国市)。

(2)以上五项在2020年间的立项投建覆铜板项目,投资方均为内资企业。其中,在安徽省的有2项,其余为江西、陕西、四川各一项。在安徽省投资立项的覆铜板新增年产能,占整个五个立项项目的覆铜板新增总计年产能的59.5%。在五个项目中,以金安国纪科技股份有限公司的投资总额为 6 亿元,实现年产能3000万张高端覆铜板的项目,相比最大。

(3)以上五项新创建的覆铜板项目,分别将在2021年~2022年出现新增产能的逐年释放。若能按立项中计划按时的开工的话,我们估测:在2021年新创产能:玻纤布基覆铜板产能约1900万㎡/年;金属基覆铜板产能约600万㎡/年。在2022年新创的覆铜板产能:玻纤布基覆铜板产能约3600万㎡,挠性覆铜板约600万㎡。

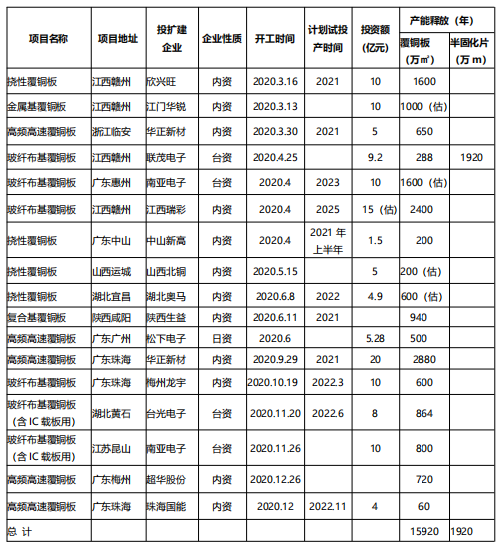

2020年,我国投资覆铜板建设项目开工建设的案例共计17项。

(1)在2020年开工建设的17项覆铜板项目的投资方、投建覆铜板类别、开工时间、投建地址新增年产能等统计,表1所示。

表1 2020年间我国覆铜板项目投建开工情况统计表

(2)在2020年,我国投资覆铜板建设项目开工建设的17个案例中,内资企业投资的项目12个,新增产能为11850万㎡/年。内资企业项目的新增产能占总计新增产能的72.3%)(编者注:总计新增产能中,已将半固化片的新增产能通过折算包括之内)。台资企业项目4个(包括南亚电子、台光电子材料、联茂电子投资的企业),新增产能为4050万㎡/年, 台资企业项目的新增产能占总计投建项目新增产能的27.7%)。日资企业(松下)项目1个,新增产能约500/年万㎡,日资企业项目的新增产能占总计新增产能的3.0%。

(3)这17个投建项目,新增产能分别会在2021年~2025年逐年释放,新增覆铜板产能约15920万㎡/年,半固化片产能约1920万米/年。其中,玻纤布基覆铜板产能约为 12302万㎡(高频高速覆铜板产能约4810万㎡,占比为39.1%,IC载板用覆铜板产能约1664万㎡,占比为13.5%,复合基覆铜板产能约940万㎡,占比为7.6%)。挠性覆铜板产能约为2600万㎡,金属基覆铜板产能约1000万㎡。

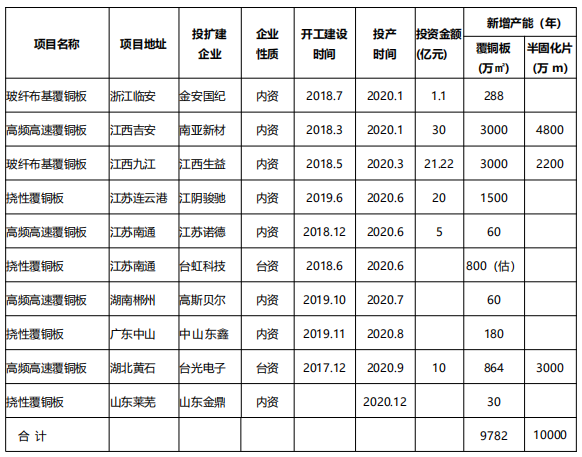

2020年,我国投资覆铜板建设项目竣工投产的案例共计10项。

(1)在2020年竣工投产的10项覆铜板项目的投资方、投产覆铜板类别、开工及投产的时间、新厂(新生产线)的地址、新增年产能等统计,见表2所示。

表2 2020年间我国覆铜板项目投产情况统计表

(2)2020年,是我国各类覆铜板项目投产项目、新增年产能都创新高的一年。在2020年间有10项覆铜板项目投产。总计新增加覆铜板产能约9782万㎡,半固化片产能约10000万米,两类基板材料品种合计新增产能,突破1亿㎡(即约1.23亿㎡)。

(3)在我国竣工投产的10项覆铜板项目中,内资项目为8个,台资项目为2个(包括南亚新材料、台光电子材料投建的项目)。内资项目覆铜板新增产能约9868万㎡(编者注:此新增产能统计中,已将半固化片新增产能折算后包括在内,下同)。台资企业2项目的新增产能约2414万㎡/年,2项投产合计新增产能占总计投产项目的新增产能的19.7%。

我们通过对发生在2020年内我国覆铜板企业(包括海外资在我国大陆的投资企业)中,投资兴建的5个立项项目、投建的17个项目,以及投产的10个项目的归纳盘点、深入统计分析,从中得到以下几方面的新特点:

(1)2020年,我国覆铜板业中投建、投产掀起高潮。以刚性覆铜板产能方面的统计为例,据我们对2020年我国刚性覆铜板(含金属基覆铜板)项目投产新增产能的统计,达到新增产能9772万平方米,同比年增长率达到12.6% [据CCLA统计,2016年~2019年四年中的刚性覆铜板年产能年增长率,分别为:20.6%(2016年);8.3%(2017年);5.6%(2018年)和3.1%(2019年)]。可以看出:2020年成为我国覆铜板新增产能量,是自2017年以来最高的一年。

据对覆铜板投建项目统计,2020年我国投资覆铜板建设项目开工建设的案例共计17项。总计新增产能为1.64亿㎡/年。在一年中,开工投建如此大规模的覆铜板生产厂(生产线),这在我国多年未见过的。

(2)我国2020年我国覆铜板业中投建、投产之风强劲,与近几年在国内上市的CCL企业大规模立项兴建覆铜板新工厂(新产线),非常有关。据我们统计,在2020年,覆铜板项目投建中,包括了3家国内上市公司(华正新材、生益科技、超华科技)的四个项目,项目完成后新增产能为2020年投建项目总计产能的31.6%。

在2020年,覆铜板项目投产中,包括了4家国内上市公司(金安国纪、南亚新材、生益科技、高斯贝尔)的四个项目。4个项目在2020年内的投产,将新增产能占2020年投产项目总计产能的65.9%。

(3)从2020年的覆铜板立项项目、投建项目,以及投产项目的覆铜板产品类别看,我国投资覆铜板业走高端品种的趋势,更为明显。以2020年投产项目为例,在10个投产项目中有六、七个项目的覆铜板产品(包括挠性覆铜板),其市场是瞄准了5G通信等高频高速PCB及终端产品。这种“转型高端品种”的趋势,不仅是表现海外厂商的投资项目,还表现在内资企业项目上;不仅是表现国内内资大型企业的投资项目,还表现在内资中型企业的项目中。这也说明,我国覆铜板业在投建覆铜板项目的产品结构上,已出现跨上“高端品种、高技术水平的新阶段”的倾向。

我国挠性覆铜板的投建、投产项目,在2020年无论是规模,还是设备档次、品种水平等表现亮丽。多家内资FCCL企业投建、投产的高端挠性覆铜板项目以及投资方,都被国内外业界所十分关注,它们可能未来几年,成为我国FCCL业的“黑马”。

(4)从2020年的覆铜板立项项目、投建、投产项目,逐步市场消减的纸基覆铜板已延续多年未有投资,我国中低档金属基覆铜板激烈竞争下,也出现由原前几年成为投资热潮,转变成投建项目很少的情况。但是,也应看到,在2020年11月出现两家台资企业在内地投建IC封装用覆铜板项目,2家此投建项目的产能达到1000万平方米/年左右,其规模之大,国内前所未见。这也会造成未来两年我国内资在此品种覆铜板市场争夺上,更加雪上加霜,实力及技术水平的差距增大。

(5)在国际贸易及海峡两岸关系紧张、全球制造业的产业链及供应链发生巨大变化的2020年中,我们欣喜的看仍有中国台湾企业、日资企业在我国大陆继续投资建厂扩厂,投资势头仍旧不减。

例如,2020年有三家台资企业的4个覆铜板项目开始开工投建,项目完成后将新增覆铜板产能为4050万㎡/年, 占总计2020年投建项目新增产能的27.7%。有一家日本最大的覆铜板厂家在我国投建高频高速型覆铜板的新产线,项目完成后新增产能将约达到500/年万㎡,占总计2020年投建项目新增产能的3.0%。

再例如,2020年有两家台资企业的2个覆铜板项目竣工投建,台资企业2项目的新增产能约占总计投产的新增产能的19.7%。其中包括,目前全球最大的FCCL厂家——台湾台虹科技股份有限公司在中国大陆的江苏南通投产的年产800万平方米(编者估测)的高端双面挠性覆铜板项目。

(6)从2020年覆铜板项目投建的新增产能较大的地区看:我国的广东省(珠海、中山、梅州、广州、惠州)、 江西省(主要为赣州)是新投建的重点地区。这两省份合计11项投建项目新增产能,占总计投建项目(共17个投建项目)的新增产能的71.5%。可以看出:广东、江西两省,不仅是印制电路板、电解铜箔项目在2020年投建的重点地区,还是覆铜板业的重点投建地区。

从2020年覆铜板项目投产的新增产能较大的地区看:其重点地区是我国的江西省(吉安、九江)、 江苏省(连云港、南通)。这两省份,合计4项投产项目新增产能,占总计投产项目(共10个投产项目)新增产能的85.4%。

标签:

#覆铜板

")