2019年电子行业重振旗鼓,PCB各企业保持高增速,随着5G的基础建设和产能的扩大,市场对高频高速PCB产生更大需求,行业整体利润率达8.45%,盈利能力维持良好。

根据目前的市场情况,且考虑到目前对高频高速性能要求的提高,短时间内PCB板的价格下降幅度不会太大,2019-2022年假定年降幅为5%,2022-2025年降幅为10%,初步预计2019-2025年国内5G基站用PCB市场容量将达到745.63亿元!

5G高频技术对电路提出更高要求。工作频率在1GHz以上的射频电路一般被称为高频电路,移动通信从2G到3G、4G过程中,通信频段从800MHz发展至2.5GHz,5G时代,通信频段将进一步提升。PCB板在5G射频方面将搭载天线振子、滤波器等器件。按工信部要求,预计早期5G部署将采用3.5GHz频段,4G频段主要在2GHz左右。

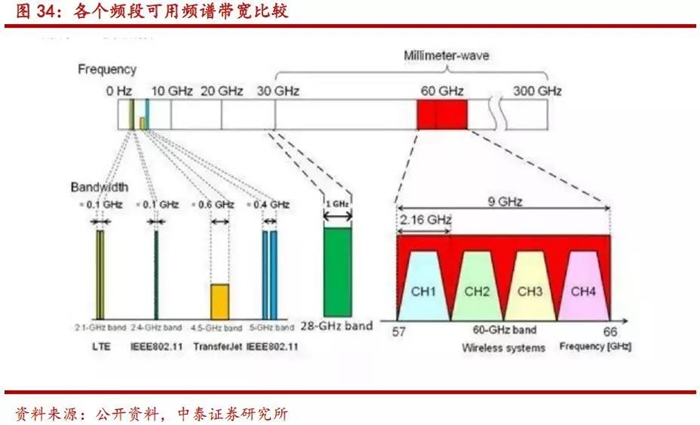

通常把30~300GHz频段内的波长为1~10毫米的电磁波称为毫米波。5G大规模商用时,毫米波技术保证了更好的性能:带宽极宽,28GHz频段可用频谱带宽可达1GHz,60GHz频段每个信道可用信号带宽可达2GHz;相应天线分辨率高,抗干扰性能好,小型化可实现;大气中传播衰减较快,可实现近距离保密通信。

为解决高频高速的需求,以及应对毫米波穿透力差、衰减速度快的问题,5G通信设备对PCB的性能要求有以下三点:

(1)低传输损失;

(2)低传输延迟;

(3)高特性阻抗的精度控制。

满足高频应用环境的基板材料称为高频覆铜板。主要有介电常数(Dk)和介电损耗因子(Df)两个指标来衡量高频覆铜板材料的性能。Dk和Df越小越稳定,高频高速基材的性能越好。此外,射频板方面,PCB板面积更大,层数更多,需要基材有更高耐热(Tg,高温模量保持率)以及更严格的厚度公差。

基站数量大幅增加 单基站PCB价值提升

5G终端市场前景广阔 带动PCB覆铜板需求提升

为应对5G终端市场机遇,与华为等品牌在手机终端材料进行合作,为5G终端市场储备大量基材技术解决方案,如高频FCCL、手机主板HDI用刚性板新基材、IC封装基板材料等。

服务器行业有望回暖。在经历了2017和2018年的高速增长之后,2019年迎来服务器市场的小年。有数据显示,2020年部分增量需求主要是来自BAT等互联网厂商。

2017Q1是上一轮采购周期,因此当年服务器销量快速增长。但是从行业经验来看,服务器更换周期一般是互联网3年、企业5年。也就是如果我们根据历史数据的周期性来判断,预计2020年将会是为新的一轮更换周期元年。

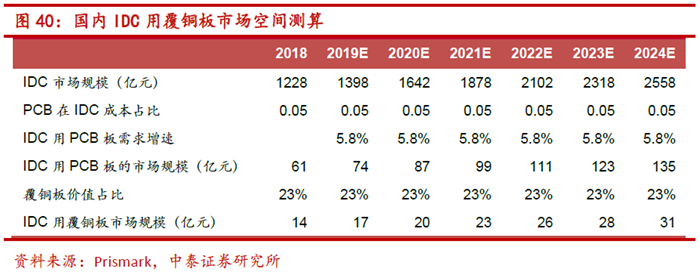

IDC作为实现云场景应用的基础设施,其景气度回升走暖有望实现带动特种覆铜板行业需求进一步走高。随着服务器数量和承载数据量级的不同,对PCB的要求逐步提高,更倾向于高速覆铜板的使用——因此PCB和高速CCL增量需求凸显。

根据Prismark,未来5年内中国的IDC市场规模可能突破2500亿元,推算中国IDC用PCB的市场规模可以在近5年内达到135亿元。覆铜板成本在IDC用PCB中成本占比23%,对应覆铜板约31亿元市场规模。随着5G和云计算的应用落地,未来高速覆铜板的前景可观。

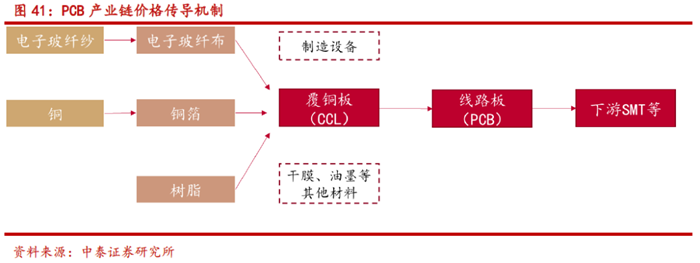

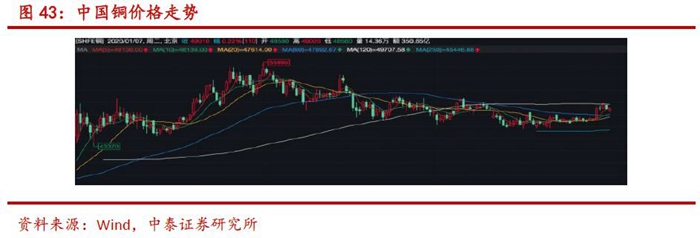

CCL上游原材料价格具备不确定性 存在潜在涨价预期

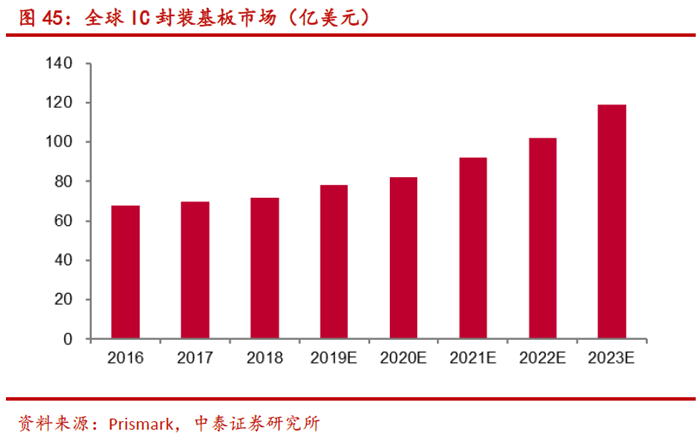

封装基板成为国产替代新机遇

IC封装基板,又称IC载板,直接用于搭载芯片,不仅为芯片提供支撑、保护、散热作用,同时为芯片与PCB母板之间提供电子连接。