兴森科技8月7日最新公布的2018年中报显示,其营业收入16.9亿元,同比增长1.87%;归属于上市公司股东的净利润9607万元,同比下降8.9%。基本每股收益0.06元。

近年来,兴森科技的业绩情况如下表所示:

近8年来,公司同期营业收入及增速情况如下图:

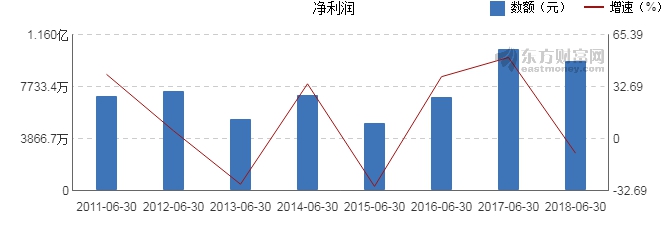

同期,公司归属上市公司股东净利润及增速情况如下图:

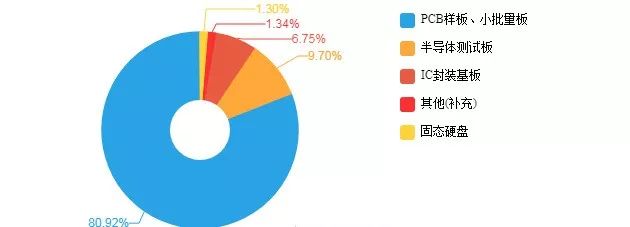

公司中报披露的营业收入按产品分类情况如下图:

兴森科技(002436)2018年半年度董事会经营评述内容如下:

一、概述2018年上半年,国际贸易,金融市场,地缘政治形势复杂多变

中国经济运行面临很大的不确定性,但在世界经济持续复苏,国内新动能不断增强等因素的支撑下,中国经济总体上延续了企稳向好态势,GDP增长6.8%左右,但供需增速趋缓,实体经济成本偏高。根据工信部公布的数据,2018年1-5月份,规模以上电子信息制造业增加值同比增长12.8%,比1-4月份加快0.2个百分点,快于全部规模以上工业增速5.9个百分点;其中,5月份增长13.5%。

2018年上半年,PCB行业景气度延续了2017年的行情,尤其在HPC,通信,消费电子和汽车电子四大板块。产业链上下游的全方位发展促使PCB行业迅速扩张。目前PCB下游需求中,计算机和通讯占比超过50%,消费电子占14%。展望不久将来,5G,汽车电子,人工智能等行业的迅速发展将带动对PCB产业的需求。根据Prismark预测未来几年全球PCB行业产值将持续增长,直到2022年全球PCB行业产值将达到近760亿美元。

而从全球角度看来,近年中国PCB行业发展迅速,预计到2019年中国的PCB产值有望达336亿美元,2014-2019年的复合增长率约为5.1%,比全球增长率再高2%。随着全球PCB产业的转移态势,中国有望在全球角逐中夺得PCB行业的领导地位。

大数据、汽车、5G通讯和物联网等应用的快速发展,也带动了半导体在服务器、存储、通讯基础设施、汽车、工业、医疗等行业上的增长。根据Prismark的研究报告,全球半导体市场在未来的五年还将保持3.6%的年均复合增长率。同时,普通低端封装基板需求放缓,但薄板,精细线路的中高端封装基板需求却持续增加。

报告期内,公司运营情况平稳,实现营业收入169,157.72万元,较上年同期微增1.87%;总资产464,103.53万元,较上年同期增长4.64%;净资产253,346.15万元,较上年同期增长2.34%;营业利润13,338.56万元,较上年同期增长6.09%;利润总额13,472.58万元,较上年同期下降5.01%;归属于上市公司股东的净利润9607.05万元,较上年同期下滑8.90%。

主营业务情况:

(一)PCB业务收入稳步提升,子公司经营管理持续改善

报告期内,PCB业务实现销售收入126,389.79万元,毛利率31.26%,销售收入和毛利率增长与去年同期持平。子公司宜兴硅谷实现销售收入1.78亿元,较去年同期下滑4.05%,亏损1131.24万元,主要原因是2018年上半年一季度,受假期影响以及产能释放爬坡过程中,交期和良率不稳定所致,为此公司调整了管理人员,进入第二季度尤其是5月和6月运营情况大幅改善,6月单月实现盈亏平衡,下半年宜硅谷公司持续稳定增长。

英国EXCEPTION公司实现销售收入3041.88万元,较去年同期增加7.47%,亏损280.05万元,较去年同期减亏59.27%,经营业绩改善明显,管理水平进一步提升,实施的各项成本管控措施取得成效,预计全年可达到盈亏平衡并实现盈利;控股子公司FINELINE,实现销售收入61,763.86万元,较去年同期增加8.87%,实现净利润4293.82万元,较去年同期下降16.13%,下降的主要原因是广告费,财务费用(汇兑损失)等费用增加导致净利润下降。

(二)军品业务订单和产能释放,扭亏为盈

军品业务经历了2017年度军改政策滞后,市场订单释放受阻,导致公司军品业务受到一定程度的影响,尤其是子公司湖南源科固态存储业务明显。2018年上半年,随着军改后各项措施的逐步落地,影响公司军品业务发展的负面因素正在逐步消除,军工业务市场复苏,公司抓住契机,不断完善军工体系,提高军工产品质量保障水平和服务水平,进而提升市场份额,巩固公司在军用印制电路板领域的领先地位,军品业务实现销售收入12,688.89万元,较去年同期增长16.95%。

子公司湖南源科创新报告期内运营效力提升,加大了对固态存储在国产自主可控核心技术方面的研发投入,聚焦产品线,突出安全,可靠的品牌优势,进一步拓展武器装备定制化市场,在做好现有业务的基础上积极开发新客户,获取新订单初见成效,实现销售收入2274.30万元,较去年同期大幅增长384.14%,摆脱亏损困局,实现盈利132.92万元。

(三)半导体业务大幅改善,订单导入和产能爬坡顺利

IC封装基板业务市场景气度从2017年第三季度延续至2018年上半年,报告期内实现销售收入11,415.51万元,较去年同期增长64.61%,销售收入占公司营业总收入的比重由上年同期的4.18%,提升至6.75%,同比增加2.57%,毛利率由上年同期的3.41%,上升至13.66%,同比增加10.55%,亏损幅度进一步缩小,主要是订单导入顺利,产能利用率和良率提升,呈现良好的销售形势,并持续获得国际知名客户的认证。下一步,IC封装基板业务在进一步扩大产能的同时,不断提升技术能力,满足客户不断提升的精细线路要求。

子公司美国HARBOR,报告期内,半导体测试板业务实现销售收入12,881.76万元,较上年同期下滑22.18%,亏损624.53万元,主要是2017年第四季生产运营出现波动,交期和良率不稳定的不利因素延续至了2018年第一季度,进入第二季度后,生产运营逐渐恢复,经营状况有所改善。由于美国HARBOR公司持续亏损,公司对并购过程中形成的25,967,946.18元商誉在报告期内全部进行了减值计提,给公司整体经营业绩造成了一定的影响。

二、公司面临的风险和应对措施

(一)PCB市场竞争风险。国内PCB行业,市场高度分散,根据CPCA数据统计,目前国内PCB生产企业约达1,500家,市场规模约280亿美元,数量众多,产业集中度低,单一企业市场份额较小,且竞争较为激烈。近几年,国内PCB小批量企业逐渐发展壮大,产能也迅速扩张,亦开始不断抢夺样板和快件订单,因此,未来几年,公司PCB业务将面临市场竞争加剧的风险。公司将通过加强技术创新与工艺改进,强化PCB业务核心竞争优势,优化客户结构和产品结构,积极控制各项成本,从而降低市场竞争风险。

(二)应收账款风险。本报告期内,公司应收账款余额105,555.76万元,占公司总资产的22.74%,占营业收入的62.40%,占比较大;尽管公司应收账款账龄较短,但由于应收账款绝对数额较大,一定程度上带来应收账款管理成本的增加与发生坏账的风险。为此,公司制定了适当的信用策略及管控政策,根据客户的动态财务状况和履约情况,对新老客户的信用等级适时跟踪评估,对信用等级低的客户实行淘汰制度,适时调整信用额度及收款期限,利用订单系统对部分客户实施锁定订单等措施,并通过加强前端授信,事中监控,后端款项清收,做好应收账款风险管控工作;同时,进一步优化客户结构,打造能够抵御风险的优质客户群体。

(三)原材料价格波动风险。公司生产经营所使用的主要原材料包括覆铜板、半固化片、干膜、银盐片、阳极铜及铜箔等,上述主要原材料价格受国际市场铜、黄金、石油等大宗商品的影响较大。2016年以来铜价持续上升,2017年相较2016年LME铜价上升超过1,000美元/吨,以及受政府环保政策收紧因素影响,也会驱动原材料价格进一步上涨,且依然没有终止的趋势,这将会使公司PCB业务面临一定的原材料成本上升压力。公司将会通过优化订单结构,提升工艺能力,技术创新等方式应对价格上涨所带来的压力。

(四)经营管理风险。随着公司的持续发展,资产规模,业务范围进一步扩大,经营地域进一步拓展,对公司的经营管理提出了更高的要求和更新的挑战,公司将面临经营决策,运作实施和风险控制等多维度管理难题。如果公司不能适应规模快速扩张,及时调整和完善组织模式和管理流程,制度,实现管理升级,将可能影响公司市场竞争力,面临管理风险。公司将通过实施有效的激励和奖励机制及健全内部管理机制的方式加强对各子公司,分公司的管理,尽量消除由于规模快速扩大带来的管理风险。

三、核心竞争力分析报告期内,公司未有因设备或技术升级换代,核心技术人员辞职等导致公司核心竞争力受到严重影响的情况发生。

公司坚持以三大业务为发展核心,注重品质,研发投入,通过强化管理不断巩固和提升经营管理能力,提升效率以保持并增强核心竞争力,具体如下:

(一)综合研发技术能力。公司兴森研究院拥有规模过百人的研发专业团队,导入国际先进的IPD研发管理体系,是新产品及技术的孵化器。公司先后组建了3个省级研发机构“广东省省级企业技术中心”,“广东省封装基板工程技术研究中心”,“广东省高密度集成电路封装及测试基板企业重点实验室”。兴森研究院致力于PCB行业和集成电路封测产业材料的新产品开发,新工艺研发,制程能力提升与技术应用推广,孵化了刚挠结合板,高端光模块PCB,HDI板,高频高速板,金属基板,以及半导体测试板,封装基板等多种高端新产品项目并提供了产业化技术支持,形成了新产品规模化制造能力。

建立了行业一流的高端分析测试实验中心,可实现PCB产品的机械、电性能、热性能、可靠性和环境测试,以及PCB/PCBA板级失效分析等全流程的品质检验和产品可靠性评估;同时,建立了ISO17025质量管理体系,获得CNAS(中国合格评定国家认可委员会)认可资质,能够出具被全球50多个国家和地区所承认的权威性的CNAS报告,满足客户对检测结果准确性和公正性等方面的要求。报告期内(2018年上半年),申报39项专利(其中发明专利27项),获授权37项专利,同时申请PCT国际专利12项。2013年至报告期内公司34个高新产品被认定为“广东省高新技术产品”。

(二)强大的研发设计能力。兴森科技为客户提供从设计到交付的一站式硬件外包设计服务,涉及IC封装设计,原理图和FPGA设计,PCB设计,库平台建设,信号与电源完整性设计,射频微波电路设计,EMC设计与整改,测试与验证以及结构和散热设计等硬件研发各个技术节点。同时随着大数据,云计算等应用对高速信号互连技术要求的不断提高,公司在研发方面投入巨资与安捷伦成立了联合高速实验室,配置了业界领先的测试仪器设备,可以为客户提供32Gbps以内的无源链路验证,链路问题定位及分析,协助客户进行信号和电源完整性的各项测试,包括S参数,阻抗,串扰,眼图,时序,抖动,噪声等。

团队规模方面,公司拥有一支近300人的专业设计师团队,分布在广州,深圳,上海,南京,无锡,北京,石家庄,成都,西安,长沙,武汉,美国硅谷等多个城市,本地化服务客户,快速响应客户需求,帮助客户缩短研发周期,提高产品一次成功率。

(三)一站式服务模式。一站式经营以项目的整体利益为目标,从设计到定型生产可集中采购、设计、制造、器件采购,组装等多个业务在公司内部无缝衔接,帮助客户缩短研发周期,降低采购成本。通过设计优化产品制造流程,提升产品测试一次通过率,保障产品可靠性;专业化全流程服务,整体项目进度可控,提升了沟通效率,避免资源浪费并实现各业务环节的有效衔接;凭借在可制造性设计方面的经验积累,有效避免制造环节可能出现的问题以及所引发的争议及反复确认,为产品的提前入市提供坚实的支撑,为客户赢得市场先机。

(四)柔性化管理优势。杰出的快速交付能力,全球领先的多品种规模优势,月交货能力超过25,000个品种数,达到国际先进水平。全面的产品研发工艺能力,高度柔性化的生产管理体系,从销售端,工程服务,制造流程等诸多环节均需针对客户需求进行匹配调整。公司还通过应用“合拼板”生产工艺,进一步提高了生产效率。

(五)优质的客户资源优势。经过二十多年的市场耕耘,公司积累了深厚的客户资源,先后与全球超过4,000家高科技研发,制造和服务企业进行合作,客户群体多为下游多个行业领先企业或龙头企业客户,资源遍及全球三十多个国家和地区,且公司PCB业务,军品业务和半导体业务客户资源互有重叠,从而进一步提升客户的认可度,半导体测试板业务为世界各地知名芯片公司提供持续的一站式半导体测试板服务,是全球及国内一流半导体公司重要的合作伙伴。

未来,公司将继续密切跟踪市场需求,结合自主创新和综合研发技术能力方面的优势,提供差异化产品与服务,同时积极开拓半导体业务,借助资本市场力量,实现公司战略目标。

来源:东方财富证券、同花顺财经